(原标题:小伙买“恋爱保险”结婚后理赔遭拒,保险公司曾辩称合同无效,二审法院判令保险公司需支付赔偿金)

极目新闻记者 邓波

2018年,四川小伙刘小明(化名)与女友热恋期间在某网络平台花费495元,投保安心财产保险推出的“恋爱保险”,保险合同生效后满三年后,如果他与女朋友初次在民政部门领取结婚证,将获得保险公司赔付的婚礼祝贺金9995元。

数年过去,刘小明与女友修成正果,但这份恋爱保险却一直没有进行赔付。他将投保的安心财险公司告上法庭,要求支付保险理赔金以及延期赔付的滞纳金。不过安心财险公司辩称,“恋爱保险”合同不符合保险法规定,已退出市场,因此该保险合同属于无效合同。

一审北京延庆法院支持了安心财险公司的辩护意见,刘小明不服该判决向北京金融法院提起上诉。11月21日,刘小明告诉极目新闻记者,北京金融法院支持了他的上诉,认为合同有效,终审判决判令安心财产保险公司给付刘小明保险赔偿金9995元。

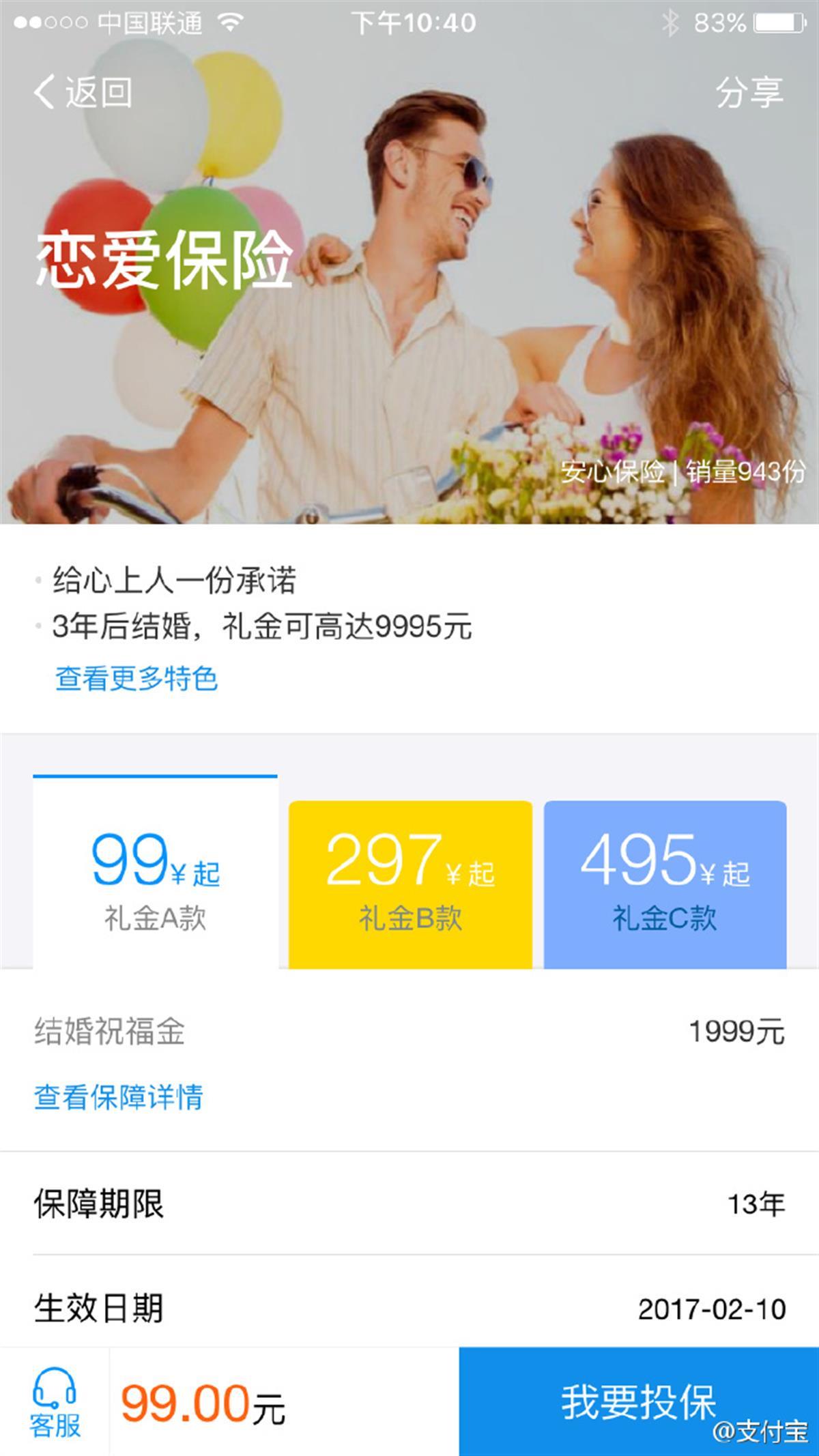

“恋爱保险”宣传投保页面(图片来源于网络)

投保“恋爱保险”未获赔付,一审法院认定合同无效

刘小明是四川人,2017年考上重庆某高校后,与心仪的高中女同学确认了恋爱关系。2018年3月,为给热恋中的女友一个惊喜,他花495元投保了安心财险公司的“恋爱保险”:保险生效后3年到10年内,与心上人领取结婚证就可以获得保险公司9995元赔付。

刘小明的恋爱保险电子保险单(受访者供图)

刘小明提供的恋爱保险(现金版)电子保险单显示,2018年3月,刘小明向安心财险投保“恋爱保险”(现金版),保险金额9995元,保险期间为2018年3月6日至2031年3月6日。他在保单心上人一栏写上了女友的名字。电子保单中明确规定,投保成功后不得退保;保险合同生效后满三年之日起,被保险人与心上人初次在民政部门领取结婚证的,保险人将赔付9995元婚礼祝贺金。

2022年12月1日,刘小明与女友修成正果并领取了结婚证,12月5日,他开心地联系了安心财产保险并提交了理赔资料。2023年1月10日显示审核通过,但是理赔金一直未发放,他在多次投诉后,赔付仍未顺利进行。

无奈之下,刘小明将安心保险告上了北京延庆法院。他告诉极目新闻记者,投保安心财险“恋爱保险”的消费者不在少数。据相关平台官方微博在2017年2月14日发布的微博称,超过15000人购买安心保险的“恋爱保险”,这则微博截图显示,这款恋爱保险分为A/B/C三款,投保99元可获结婚祝福金1999元。刘小明购买的495元这一款是价格最高的。

法庭上,安心财险公司辩称,恋爱是人与人之间的一种情感关系,不属于保险法规定的以人身保险或财产保险为保险标的的范畴。恋爱关系不具有我国法律认可的合法利益,此种保险对于投保人以及心上人的恋爱时间和办理登记结婚的时间作为限制,承保的是一种投机风险,有违国家关于婚姻自由的法律规定。

安心财险公司还提出,原保监会已经将该类产品进行下架、退出市场,因此刘小明起诉的保险合同属于无效合同,公司同意退还495元保费。至于延期赔偿滞纳金,它不属于保险责任,“此信息已经在官网进行披露,并不存在恶意不支付赔款的情形,我公司不认可该项费用。”安心财险还表示,公司存在偿付能力不足的情况。

刘小明提供的理赔流程显示理赔审核通过(受访者供图)

今年6月27日,一审法院支持了保险公司的辩护意见。法院认为,本案争议的焦点为:一是刘小明、安心财险公司签订的“恋爱保险”合同是否有效;二是刘小明能否依据保险合同获得赔偿。根据《中华人民共和国保险法》相关规定,恋爱作为人与人之间的情感关系,并非法律承认的合法利益,不属于保险法规定的人身保险或财产保险为保险标的的范畴。

法院还认为,原保监会已将该类保险产品下架退出市场,刘小明与安心财险公司签订的《恋爱保险合同》为无效合同,驳回刘小明要求安心财险公司给付婚礼赔偿金9995元的诉讼请求,安心财险公司应退还刘小明缴纳的保险费。

二审法院撤销一审判决,判令保险公司给付保险赔偿金

对于一审庭审中,安心财险公司的说法,刘小明表示质疑,为何明令禁止的无效保险能上市销售?“这种保险卖一份就赚495元,1万份就是495万,反正不用赔,都是纯利润,这不是涉嫌诈骗吗?”他介绍,自己在社交平台联系到的有同样遭遇的消费者,有160多人。

刘小明不服一审判决,上诉至北京金融法院,该案于今年8月开庭审理。

北京金融法院认为,本案的核心焦点在于案涉保险合同是否有效。根据《中华人民共和国民法典》第一百五十三条规定,违反法律、行政法规的强制性规定的民事法律行为无效。案涉保险合同在监管部门备案为财产保险,其保险条款亦明确约定保障内容为筹备婚礼的花费。步入婚姻殿堂固然可喜可贺,但是通常情况下筹备婚礼需要一定开销,可能给被保险人的财产带来一定程度的减损。故案涉保险合同的保险标的并非“恋爱关系”而是因筹备婚礼而可能产生的与财产相关的利益,属于法律承认的合法利益。

法院还提出,保险合同是典型的射幸合同,保险制度的基本原理决定保险合同所保障事项必须具有不确定性。二人确立恋爱关系后,最终是否缔结婚姻关系不确定、缔结婚姻关系的时间不确定、缔结婚姻关系的开销亦不确定。这种不确定性恰恰符合保险法的基本原理。案涉保险合同只对于保险合同订立后一定时间范围内缔结婚姻关系予以保障,是确保该保险合同具有射幸性的必然要求,恰恰符合保险法的基本原理。对特定时间段内缔结婚姻关系的开销进行承保,也并非对恋爱时间和缔结婚姻关系时间进行限制,遑论限制婚姻自由,违反婚姻法相关规定。

关于案涉保险合同是否违反公序良俗。法院认为,处在恋爱关系中的任何一方,出于对双方感情的信任,以及学业、事业、生活等人生统筹规划的综合考量,以购买保险产品的方式为未来双方缔结婚姻关系可能产生的开销预置经济保障,该行为是当事人基于人生安排对自身财产的处分与规划,属于意思自治范畴,并不影响公共秩序,亦不对善良风俗构成损害。

北京金融法院二审判决书(受访者供图)

综上所述,刘小明与安心财险公司订立的恋爱保险合同,系双方当事人真实意思表示,不违反法律、行政法规的强制性规定,亦不违背公序良俗,合法有效,双方均应依约履行。11月13日,北京金融法院作出终审判决,认为一审判决适用法律错误,撤销北京市延庆区人民法院作出的一审民事判决书;安心财产保险有限责任公司在本判决生效之日起十日内给付刘小明保险赔偿金9995元。

11月21日,刘小明收到了法院发来的判决书,不过他表示目前并未收到安心财险给付的保险赔偿金。

安心财险公司案外偿付能力不足

公开资料显示,安心财产保险有限责任公司注册于2015年,注册资本人民币12.85亿元,经营范围:与互联网交易直接相关的企业保险、家庭财产保险、货运保险、责任保险、信用保证保险、工程保险(仅限家庭装修工程保险)、短期健康保险、意外伤害保险;机动车保险等。

一审庭审中,安心财产保险公司曾辩称,该公司目前存在偿付能力不足的情况,此信息已经在官网上进行披露。

极目新闻记者注意到,2023年10月27日,安心财产保险公司在官网发布《2023年第三季度偿付能力季度报告摘要》,其最近两次风险综合评级结果均为D类公司,偿付能力充足率严重不足。

安心财产保险公司还披露,2023年3季度末,公司核心及综合偿付能力溢额-94422万元,溢额缺口较2季度末增加1540万元,核心及综合偿付能力充足率-876.15%,整体偿付能力仍处于严重不足水平。

操作风险方面,安心财产保险公司披露称,在本季度未出现重大操作风险事件,但是目前公司偿付能力不足,业务停滞,现金流困难,潜在风险逐步体现。

战略风险方面,安心财产保险公司称,由于公司偿付能力充足率为负值,公司被责令暂停接受车险新业务,作为战略险种的短期健康险业务也已无法经营,公司业务发展实质上处于停滞状态。由于无法经营新业务,而往期的短期健康险分期业务存在退保情形,2023年2季度末公司累计保费收入为-4.36万元,保费收入面临严峻挑战。本季度,公司增资工作仍在进行中,未能如期恢复偿付能力充足率,业务停滞状态将延续。通过定量和定性评估,公司存在一定的战略风险。

币安CEO赵长鹏宣布辞职

币安CEO赵长鹏宣布辞职,赵长鹏,辞职,币安,出任(0)人阅读时间:2023-12-01

“派出所长索贿60万”背后的移民诈骗案一审开庭:有企业家称被诈骗2000万

“派出所长索贿60万”背后的移民诈骗案一审开庭:有企业家称被诈骗2000万,诈骗案,诈骗罪,张军,张丹(0)人阅读时间:2023-12-01

三胎夫妻投资餐饮失败负债300多万(三胎创业)

三胎夫妻投资餐饮失败负债300多万 妻子:先活下来,前面可能就有希望,结婚,离婚,顶端,傻白甜,糖葫芦,三胎夫妻(0)人阅读时间:2023-12-01

国足遭遇点球误判!世预赛0-3不敌韩国,孙兴慜两射一传

世预赛国足0-3不敌韩国(0)人阅读时间:2023-12-01币安CEO赵长鹏宣布辞职

币安CEO赵长鹏宣布辞职,赵长鹏,辞职,币安,出任..2023-12-01小伙买"恋爱保险"结婚后理赔遭拒(恋爱保险骗局)

小伙买"恋爱保险"结婚后理赔遭拒 二审判险企需赔偿,保险,保险公司,刘小明,赔偿,保险法,财险公司..2023-12-01“派出所长索贿60万”背后的移民诈骗案一审开庭:有企业家称被诈骗2000万

“派出所长索贿60万”背后的移民诈骗案一审开庭:有企业家称被诈骗2000万,诈骗案,诈骗罪,张军,张丹..2023-12-01因公司拖欠工资辞职有补偿吗 公司拖欠工资员工提出辞职有补偿吗

因公司拖欠工资辞职有补偿。具体补偿的标准是:经济补偿按劳动者在本单位工作的年限,每满一年支付一个月工资的标准向劳动者支付。六个..2023-12-01

因公司拖欠工资辞职有补偿。具体补偿的标准是:经济补偿按劳动者在本单位工作的年限,每满一年支付一个月工资的标准向劳动者支付。六个..2023-12-01