撰文/ 孟会缘

编辑/ 温之周

1.8美元的股价,距离1美元这根退市红线已经近在咫尺。云集的遮羞布,眼看就要被扯下。

与顶着“会员电商第一股”的光环上市的昔日风光相比,而今,云集总市值仅剩3.88亿美元。与上市首日的最高点18.20美元/股,以及30.87亿美元的总市值,不可同日而语。

更重要的是,2016年-2020年财报数据显示,云集除税前利润分别为-0.45亿元、-1.09亿元、-0.44亿元、-1.41亿元和-1.12亿元。即意味着,云集已经连亏了5年,亏损额合计高达4.51亿元。

从“会员制电商第一股”到市值缩水超九成,连年亏损的云集到底经历了什么?

前几天,云集对外发布了截至3月31日的2021年第一季度财报。数据显示,其一季度总营收为6.754亿元(约合2.034亿美元),同比2020年第一季度的16.492亿元下降了59%,环比2020年第四季度的13.27亿元下降了49%。营收下跌幅度之大,足以用“腰斩”来形容。

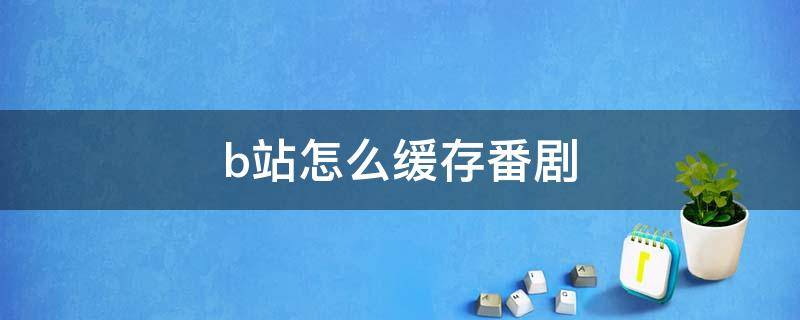

再看股价,变化更是惊人。最新财报发布之后,云集股价跌至1.8美元左右,目前总市值约3.88亿美元。对比2019年5月,云集在美国纳斯达克上市时,高达11美元的发行价,不过短短两年时间,云集股价就从上市首日最高点18.20美元/股,一路跌到了现在的1.8美元,总市值蒸发约90%。

云集股价走势

如果说财报数据反映了云集营收大幅下滑的不良发展态势,股价代表着资本市场以及投资者对云集的不看好态度,那么云集高管的接连出走,或许意味着就连“自己人”也对云集的未来丧失了信心。

据相关媒体报道,自从2020年以来,云集多名高管接连离职,包括首席财务官(CFO)陈晨、首席人力官(CHO)兼首席战略官马辉、首席营销官(CMO)胡建健等人。

而此前,陈晨曾对外表示,“因为云集模式本身很健康,不烧钱,所以资本在投资云集的时候,主要两个点,一是云集的高速增长持续性;二是云集的边界在哪里?”

彼时的云集正如陈晨所言,的确称得上是资本的“宠儿”。因为在近几年间,通过社交模式实现交易规模跨过百亿,迅速挤入电商第一阵营的两家电商公司,一个是众所周知的拼多多,另一个就是云集。

然而这两家在上市前备受资本青睐的电商公司,上市后却走向了不同的“人生”方向:营收“腰斩”、市值缩水超九成、高管不断出走,发展失速的云集等不来资本的奥援,只能挣扎着转型谋求实现自我造血;拼多多却仍被资本青眼相加,屡屡通过战略投资、定向增发、债券融资的方式获得融资,“用钱铺路”获得了更大的发展空间。

美国金融科技公司PitchBook的新兴技术首席分析师保罗康德拉认为,“不盈利首次公开募股增多反映了公开和私人市场普遍偏好增长能力而不是盈利能力。”

换句话说,投资者愿意拿钱给一家可以在以后非常赚钱的公司,因为他们认为,这些有潜力的公司虽然当下有损失但未来的收益极大。而获得融资对于一家长期处于亏损状态的公司来说,必然十分有利且极度重要,尤其是在这家公司自身造血能力不足的情况下。

而从眼下的现实来看,资本已经不在意云集是否还具备高速增长持续性,也不再留意去找寻边界的答案到底是什么,因为他们早已将目光从云集身上抽离了出去。

其实对于营收大幅下滑,云集在财报中已经有了相应的解释。其称,在2021年一季度升级了极致精选的产品战略,通过推行爆款池的新方案,引入更多高复购率的爆款商品,实现上架商品进一步的精选。

这是在云集六周年庆典之际,公布要向“会员电商2.0时代“转型之后,基于“深耕会员电商 发力专业化零售”的新战略所做出的调整。用云集董事长兼首席执行官肖尚略的话来说,“(调整)虽然会影响短期内销售的改善,但对于公司业绩长期可持续增长将带来帮助。”

最新的转型战略是否能够承载起云集“浴火重生”的希望,由于时日尚短我们暂时无法做出判断,不过若是放眼云集一路走来的发展历程,之所以有今日发展之困顿,“祸根”也许早就被深埋在云集靠着“社交电商”的概念,快速闯入电商市场的那一天。

一开始,伴随崛起为中国最大移动社交平台,移动社交电商开始兴起,肖尚略赶着这个“风口”推出了云集微店平台,采用的玩法是把用户同时变为店主的分销模式——这套S2b2c模式的关键在于,店主(用户)通过拉人成为新“店主”获得提成。

云集以分销模式起家

新模式的效果立竿见影。相关数据显示,至2016年3月8日,云集微店在全国范围内的店主人数为31.67万人,其中缴纳了365元服务费成为店主的有31.02万人,其中“导师”1805名,“合伙人”167名,仅平台服务费收入就有1.13亿元。

急速的用户增长和业务扩张之下,有人因此把云集的商业模式比作微商,肖尚略则称之为“社会化零售”。外界的评论纷纷扰扰,云集的应对之词无法掩盖其与传销非常类似的经营模式。

最终,争议在相关部门的介入下戛然而止。2017年5月,云集因为“违反禁止传销条例案”,被浙江省杭州市高新技术产业开发区(滨江)市场监督管理局处罚958.41万元。云集原有公众号、服务号也被官方封停。

此后云集进行了整改,将佣金提成的层级改为1层,合伙人不再从新增店主的服务费中抽取佣金。换句话说,高级别会员(合伙人)通过下线获得的佣金收入成几何级减少。

此举必不可免带来了大店主以及用户的流失。2017年底,云集上的四大店主带着下面的社群会员离开云集,转战其他平台。

至此,以往令云集引以为傲的会员业务,业绩一路滑坡。相关数据显示,截至2020年底,云集会员人数为1330万人,同比增加38.5%。但是来自会员的收入仅有4000多万元,同比2019年减少了94.5%,在总营收中的占比少到忽略不计。

或许是意识到了在用户大量流失之后,会员收入无法再支撑起云集的后续发展,其又开始进行新一轮的业务模式调整,即从以往的自营向平台化转型,推出云集商城,向第三家商家开放入驻。

可以说,从“开店赚钱”到“购物省钱”,云集完成了从to小B到toC的转身,然而却失去了“398礼包”、“三级分销”等卖货发家经典技能,仅靠几块钱分享的奖励购买模式,对用户的吸引力十分有限。

当然,为了加强自身竞争力,云集还紧跟行业发展趋势做起了直播带货,不光在自家公域流量池里引入商家,还先后和罗永浩、衣哥等头部主播合作在抖音带货,形成了平台私域流量 外部公域流量的布局,但在直播行业已迈入红海竞争态势下,对上早已入局的各大主流电商平台,实在难言有几分胜算。

而今,业界普遍认为,频繁转型的云集正在成为一个多而不精的“四不像”,因为其包括了S2B2C模式、会员制模式、社交电商、直销模式、平台模式,却没有一项真正能构筑壁垒的核心竞争力。

从这个角度来看,云集可谓是一步走错,步步都错。而这座在“错误”地基上建成的“高楼”,或许终究难逃“垮塌”的命运。

今年的618年中大促活动已经高调启动,这是电商玩家携手为消费者量身打造的消费狂欢。

以往云集也会参与其中,成为广发“销售战报”中的一员猛将,但今年伴随着其他主流电商平台一年更比一年高的营销数据,曾以黑马姿态闯入电商第一梯队的云集彻底失了声。

从“深耕会员电商 发力专业化零售”的新战略看,云集仍然会坚持并不断深耕会员制电商。

“电商行业竞争激烈的今天,以满足‘多’‘快’‘好’‘省’客户价值的头部玩家已经形成了规模优势。我们要继续供应链差异化战略,满足客户更简单购物这个需求,把‘精选’作为我们云集的主要战略升级。”肖尚略如此表示。

但众所周知,电商行业竞争激烈,如果没有补贴和高额返点,且无法与其他平台型电商在商品价格、质量、服务、品类等方面形成明显竞争差异,那么这样的平台注定很难留住用户。

特别是陷入互联网总用户见顶瓶颈之后,电商平台为了抢夺“定量”的消费用户,大打补贴战的同时,也只能加速平台彼此之间“同质化”的进程,使得行业陷入无休止的“内卷”之中。

就以年中大促为例,淘宝率先下场,提前抢跑618,将预售定为5月24日晚8点;京东联合线上线上“抄底价”大放福利;苏宁易购通过错位竞争,借势六一推出“苏宁易购六一宝宝节”;还有抖音作为“新人”首次入局,开启了“抖音618好物节”……行业风气如此,没有哪个电商玩家能够幸免。

而当线上线下一体化、全品类、上下消费群体通吃、短视频、直播带货、社区团购等能够促进消费的因素齐聚一堂,在越发激烈的市场竞争中,除了“高额补贴 低价”的行业共识之外,能在消费者心中拥有一席之地的电商平台,基本都保留着独属于自己的独特“个性”。

比如淘宝拥有自身信誉体系与支付系统、全品类的优势;京东主打自营产品,在3C数码、高品质生鲜等品类上有着极高的口碑;苏宁全渠道覆盖传统家电、3C电器等多个领域;抖音则在短视频领域独占鳌头。就算是云集的“同期生”拼多多,靠着农产品与社交裂变起家也极受下沉市场欢迎。

再来看云集,其主打的差异化竞争即是“为会员精选商品”,这一点又有哪个主流电商平台无法做到呢?更何况,淘宝、京东、苏宁这些大平台还能为消费者提供更全面的购物体验。

内卷化的市场竞争环境、步步紧逼的竞争对手、早早被资本抛弃、找不到第二条增长曲线......留给云集的时间不多了。

库博隐形眼镜怎么样

前段时间,经过朋友的分享,在视客眼镜网上购买了一款库博光学隐形眼镜。佩戴一段时间后,发现这款隐形眼镜透氧性较高,佩戴起来非常的舒适。对我来说选择隐形眼镜有几个重要的标准。第一,隐形眼镜一定要健康、透氧(0)人阅读时间:2023-09-14

凌度怎么样 大众凌渡评价怎么样

凌渡和速腾同为大众旗下的车型,凌渡来自上汽大众,速腾来自一汽大众。同为紧凑级车型,这两款车的发动机和动力总成都是一样的,这就让很多人犯嘀咕了,既然动力都一样,那么仅仅是外观不同吗?凌渡和速腾的区别在哪(0)人阅读时间:2023-09-14

孩视宝护眼灯怎么样 孩视宝护眼灯好吗这个品牌

中国消费者报哈尔滨讯(记者刘传江)近年来,我国学生近视率较高,且呈现出低龄化趋势,护眼灯成为了消费者购买台灯的首选灯型。那么,面对市场上各类宣称“护眼”的产品,消费者该如何选择?日前,哈尔滨市消费者协(0)人阅读时间:2023-09-14

一汽奔腾x40怎么样 一汽奔腾x40高配多少钱

4月27日,据国家市场监督管理总局消息,中国第一汽车集团有限公司委托一汽奔腾轿车有限公司向该局备案了召回计划。因车辆碳罐总成设计存在瑕疵或存在异常熄火风险,该公司决定自7月23日起召回43087辆20(0)人阅读时间:2023-09-14库博隐形眼镜怎么样

前段时间,经过朋友的分享,在视客眼镜网上购买了一款库博光学隐形眼镜。佩戴一段时间后,发现这款隐形眼镜透氧性较高,佩戴起来非常的舒适。对我来说选择隐形眼镜有几个重要的标准。第一,隐形眼镜一定要健康、透氧..2023-09-14凌度怎么样 大众凌渡评价怎么样

凌渡和速腾同为大众旗下的车型,凌渡来自上汽大众,速腾来自一汽大众。同为紧凑级车型,这两款车的发动机和动力总成都是一样的,这就让很多人犯嘀咕了,既然动力都一样,那么仅仅是外观不同吗?凌渡和速腾的区别在哪..2023-09-14云集微店怎么样 云集微店模式介绍

撰文/ 孟会缘编辑/ 温之周1.8美元的股价,距离1美元这根退市红线已经近在咫尺。云集的遮羞布,眼看就要被扯下。与顶着“会员电商第一股”的光环上市的昔日风光相比,而今,云集总市值仅剩3.88亿美元。与..2023-09-14b站怎么缓存番剧 b站怎么缓存番剧版权受限

1、在手机上下载安装一个哔哩哔哩的APP,并打开。2、打开后,进入的是“推荐”页面,点击与推荐页面并行的“追番”。3、进入到“追番”页..2023-09-14

1、在手机上下载安装一个哔哩哔哩的APP,并打开。2、打开后,进入的是“推荐”页面,点击与推荐页面并行的“追番”。3、进入到“追番”页..2023-09-14